قیمت 9,900 تومان

الگوی بلند مدت ساختاری اقتصاد ایران (با تکيه بر بخش پولي در اقتصاد باز)

الگوی بلند مدت ساختاری اقتصاد ایران (با تکيه بر بخش پولي در اقتصاد باز)

اقتصاد ایران

فصل دوم: مروري بر مطالعات انجام شده اقتصاد ایران

2-1- مقدمه…………………………………………………………………………………………………………………………………………………….

2-2- مدلسازي کلان اقتصادي در مقياس وسيع……………………………………………………………………………………..

2-2-1- مروري بر مطالعات انجام گرفته با استفاده از روش معادلات همزمان در مقياس وسيع…………………………………………………………………………………………………………………………………………………………………

2-3- مدل خودرگرسيون برداري بيزين غير مقيد و ساختاري………………………………………………………………………

2-3-1- مروري بر مطالعات انجام گرفته با استفاده از روش خودرگرسيون برداري بيزين غيرمقيد و ساختاري………………………………………………………………………………………………………………………………………………………….

2-4- مدل تعادل عمومي تصادفي پوياي کينزينهاي جديد (الگوي )………………………………………………

2-5- روش مدلسازي بلندمدت ساختاري……………………………………………………………………………………………………..

2-5-1- مروري بر مطالعات انجام گرفته با استفاده از روش تعادل عمومي تصادفي پوياي کينزينهاي جديد و روش مدلسازي بلندمدت ساختاري………………………………………………………………………………………………….

2-6- جمعبندي اقتصاد ایران ………………………………………………………………………………………………………………………………………………..

منابع …………………………………………………………………………………………………………

اقتصاد ایران

مقدمه

در اين فصل ابتدا روشهاي مختلف مدلسازي اقتصاد کلان (با تاکيد خاص بر بلندمدت) مرور ميگردد و سپس شرح مختصري بر مطالعات داخلي/خارجي انجام گرفته با استفاده از اين تکنيکها صورت ميپذيرد. به طور مشخصتر، روش مدلسازي بلندمدت ساختاري با ساير الگوهاي موجود در ادبيات موضوع تحقيق نظير مدلهاي کلان اقتصادي در مقياس وسيع[1]، مدل خودرگرسيون برداري بيزين غير مقيد و ساختاري[2] و مدل تعادل عمومي تصادفي پوياي کينزينهاي جديد مقايسه ميگردد و نمونههايي از مطالعات صورت گرفته با استفاده از اين روشها در داخل و خارج از کشور ذکر ميشود.

هدف نهايي از اين قياس، بررسي ميزان اشتراک و توانمندي مدلهاي مختلف در توضيح روبط اقتصادي بلندمدت، تحميل اين قيود بر مدل و آزمون تئوري در بلندمدت است. طي چند دهه اخير، الگوهاي متعددي توسط پژوهشگران اقتصادي در داخل و خارج از کشور در زمينه اقتصاد ايران ارائه شده است.

مدلسازي کلان اقتصادي در مقياس وسيع

تاريخچه اين روش الگوسازي به مطالعات تين برگن و کلاين[3] در دهههاي 1930 و 1940 برميگردد. اين مدلها دربرگيرنده صدها متغير و معادله هستند که به صورت جزئيتر در مدلهاي فرعي از بخشهاي مختلف اقتصادي ارائه ميگردند. مساله تشخيص در اين الگوها از طريق تمايز بين متغيرهاي درونزا و برونزا و تحميل برخي قيود خطي بر روي روابط کوتاهمدت (برگرفته از تئوري اقتصادي) حل ميگردد. پارامترهاي مدل از طريق روش حداقل مربعات معمولي و يا روش متغيرهاي ابزاري تخمين زده ميشود. الگوهاي اوليه سيستم معادلات همزمان در مقياس وسيع (در ابتداي پيدايش) با انتقادات زير روبرو گرديدند (گرات و ديگران، 2006، ص 13):

– انتقاد سيمز (مشکل تشخيص)

– ضعف پيشبيني تورم رکودي دهه 1970

– انتقاد لوکاس (انتظارات عقلايي)

– پيچيدگي روابط پوياي بين بخشي

انتقادات پيشگفته، ديدگاههاي اقتصادي جديدتر، و پيشرفت روشهاي آماري منجر به طراحي الگوهاي پيچيدهتري از سيستم معادلات همزمان در مقياس وسيع انجاميد که از قابليتهاي بيشتري برخوردارند اما در هر حال درک تمامي روابط و معادلههاي آنها کار سادهاي نيست. در ادامه اين بخش مروري بر مطالعات داخلي انجام گرفته با استفاده از اين روش صورت ميپذيرد.

[1] Large Scale Macroeconomic Modelling

[2] Unrestricted Bayesian and Structural VAR Models

[3] Tinbergen and Klein

مدل تعادل عمومي تصادفي پوياي کينزينهاي جديد (الگوي NNS )

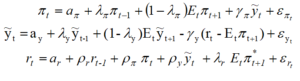

مدل DSGE کينزينهاي جديد، NNS (آميزهاي از دو مکتب فکري نيوکينزي و نئوکلاسيکي RBC )، در يک سيستم سه معادلهاي نشان داده ميشود که بر اساس تصميمات بهينه يک عامل اقتصادي نماينده، تحت فروض انتظارات عقلائي، رقابت ناقص و چسبندگي قيمتها/دستمزدها حاصل ميگردد. شايان ذکر در ادبيات موضوع تحقيق، واژه ” DSGE کينزينهاي جديد” به کرات به جاي سنتز نيونئوکلاسيکي NNS استفاده شده است. اين مدل به صورت عادي براي يک اقتصاد بسته به کار برده ميشود اما اولين بار گالي و موناچلي (2005) اين مدل را به اقتصاد باز کوچک تعميم دادند.

اولين معادله سيستم، منحني فيليپس کينزينهاي جديد[1] است که در اين معادله تورم به صورت تابعي از شکاف توليد – تفاوت لگاريتم توليد ناخالص داخلي از ميزان طبيعي آن (مقدار توليد ناخالص داخلي در غياب چسبندگيهاي اسمي) نشان داده ميشود. دومين معادله، منحني است که در آن شکاف توليد از طريق نرخ بهره واقعي توضيح داده ميشود. سومين معادله مربوط به قاعده تيلور است که نحوه تعيين نرخ بهره کوتاهمدت (به عنوان ابزار سياستگزاري بانک مرکزي) را در پاسخ به تورم، شکاف توليد و تورم خارجي مورد انتظار نشان ميدهد. لازم به ذکر است که در تمامي معادلات، مقادير گذشته متغيرهاي وابسته، به سيستم اضافه شدهاند (جهت سازگاري بيشتر با دادههاي تجربي).

[1] New Keynesian Phillips Curve(NKPC)

روش مدلسازی بلندمدت ساختاری اقتصاد ایران

روش مدلسازي بلندمدت ساختاري در مرحله اول با الهام از تئوري اقتصادي (شرايط آربيتراژ و يا مدل DSGE کينزينهاي جديد) به تصريح روابط بلندمدت بين متغيرهاي کلان اقتصادي ميپردازد. روابط بلندمدت در قالب معادلات لگاريتمي- خطي تبيين ميشوند. جزء اخلال در اين گونه معادلات نشان دهنده انحراف روابط بلندمدت از کوتاهمدت است که تحت عنوان شوکهاي ساختاري بلندمدت ناميده ميشوند. سپس اين روابط بلندمدت در درون مدل غيرمقيد خود رگرسيون برداري با متغيرهاي برونزاي ضعيف VARX قرار داده ميشوند تا مساله تشخيص حل گردد (گرات و ديگران، 2006).

شايان ذکر است که با استفاده از روش VARX ميتوان اقتصادهاي باز را نيز در قالب يک مدل تبيين کرد. به طور مشخصتر تکنيکهايي نظير روش يوهانسون در مدلسازي اقتصاد ملي در فضاي باز ناتوان است چرا که نميتوان متغيرهاي برونزاي انباشته از مرتبه اول را در مدل VAR همجمعي لحاظ کرد، در حالي که در مدل VARX ، دو دسته متغيرهاي درونزا و برونزاي انباشته از مرتبه اول در وجود دارند. به عنوان مثال متغيرهاي درونزا شامل توليد ناخالص داخلي سرانه، قيمتها، نرخ بهره اسمي، نرخ ارز و حجم حقيقي پول و متغيرهاي برونزا شامل ميانگين موزون توليد ناخالص داخلي سرانه ساير کشورهاي جهان، قيمتهاي خارجي، نرخ بهره اسمي در بقيه کشورها، و قيمت نفت هستند.

سپس شکل خلاصه شده مدل VECMX با استفاده از روش حداکثر راستنمايي تخمين زده ميشود. در مرحله بعد مدل VECMX همجمعي تشکيل ميگردد که در آن روابط بلندمدت ساختاري به عنوان تعادل پايدار لحاظ ميشوند. از اين طريق ميتوان روابط همجمعي بيش از حد مشخص را در مدل مورد آزمون قرار داد. در مرحله آخر الگويهاي تصحيح خطا براي بررسي انحراف از مقادير تعادلي متغيرها در کوتاهمدت تشکيل ميشود و با استفاده از تابع عکسالعمل تحريک اثر شوکهاي مختلف بر متغيرهاي کلان اقتصادي مورد بررسي قرار ميگيرد

اقتصاد ایران

جهت مشاهده نمونه های دیگر از ادبیات و پیشینه تحقیق پایان نامه های اقتصاد کلیک کنی (اقتصاد ایران)

Instagram : payanbama

نمونه ای از منابع و ماخذ اقتصاد ایران

بزرگي چم، هومن، (1374)، يک مدل اقتصاد کلان در چارچوب انتظارات عقلائي: مورد ايران (1372-1338)، پايان نامه کارشناسي ارشد، دانشگاه شهيد بهشتي، تهران.

بيدآباد، بيژن، (1382)، الگوي اقتصادسنجي کلان ايران، پژوهشکده پولي و بانکي، بانک مرکزي جمهوري اسلامي ايران، تهران.

خشادوريان، ادموند و ناصر خياباني، (1379)، “يک مدل کلان سنجي هسته- قمر براي ارزيابي سياست هاي اقتصادي در ايران”، مجله پژوهشها و سياستهاي اقتصادي، شماره 14، تابستان، صص 100-5.

خشادوريان، ادموند و ناصر خياباني، (1380)، طرح يک الگوي کلانسنجي پويا براي سياستگزاري در اقتصاد ايران، وزارت امور اقتصادي و دارائي، معاونت اقتصادي، تهران: پايگان.

شيرينبخش، شمسالله، (1369)،الگوي اقتصادسنجي ايران، مجله اقتصاد و مديريت، شماره 6، پائيز.

صفائي، جليل، (1365)، مدل اقتصادسنجي کلان ايران، پايان نامه کارشناسي ارشد، دانشگاه شيراز، شيراز.

عسلي، مهدي، (1375)،”تحليل سياست اقتصادي در يک الگوي اقتصادسنجي براي ايران”، مجله برنامه و بودجه، شماره 18، مهر، صص 38-3.

متوسلي، محمود و محمد مزرعتي، (1378)، “پيشبيني و تحليل سياستي از تقاضاي حاملهاي انرژي در ايران”، مجله برنامه و بودجه، شماره 43 و 44.

مهرآرا محسن و كامران نيكي اسكويي، (۱۳۸۵)، ”تكانههاي نفتي و اثرات پوياي آن بر متغيرهاي كلان اقتصادي”، پژوهشنامه بازرگاني، ۱۰، ۴۰، ۳۲–۱.

…..

Affandi, Y, (2007), A Small Monetary System for Indonesia: A Long Run Structural Approach, Ph. D. thesis, Faculty of Economics and Politics, University of Cambridge, UK.

Ahmadi, M, (1976), A Study of Economic Development and the Formulation of A Simulation Model of the Economy of Iran, Ph. D. thesis, University of Texas, North Texas.

Aghevli, B., B and C. Sassanpur, (1982), “Prices, Output, and the Trade Balance in Iran”, Word Development, 10 (9), 791-800.

Akhavan, S. (1977), Economic Planning in Iran, The Fifth Development Plan; A Simulation Model With Projection For 5th and 6th National Development Plans, Ph. D. thesis, University of Florida, Florida.

Assenmacher-Wesche, K. and M. H. Pesaran, (2008), “A VECX* Model of the Swiss Economy”, Cambridge Working Papers in Economics 0809.

Baharie, N. (1973). Economic Policy and Development Strategy in Iran: a Macro-Simulation Approach, Ph. D. thesis, University of Illinois, Illinois.

Binder, M. and M. H. Pesaran (1995), “Multivariate Rational Expectations Models and Macroeconometric Modelling: A Review and Some New Results ˮ, in M. H. Pesaran and M. R. Wickens (eds.), Handbook of Applied Econometrics Volume 1, Macroeconomics, 139- 187, Basil Blackwell: Oxford.

Blanchard, O.J., and D. Quah, (1989), “The Dynamic Effects of Aggregate Demand and

Supply Disturbances”, American Economic Review, 79, 655–673

Blundell, R., S. Bond, M. Devereux and C. Meghir (1992), “Investment and Tobin’s Q; Evidence from Company Pane l Data”, Journal of Econometric, 151,233-257

Branson, W. H. (1977), “Asset Markets and Relative Prices in Exchange Rate Determinationˮ, Sozialwissenschaftliche Annalen, 1, 69-89.

…

…

اقتصاد ایران

| رشته | اقتصاد |

| گرایش | علوم اقتصاد |

| تعداد صفحات | 50 صفحه |

| منبع فارسی | دارد |

| منبع لاتین | دارد |

| حجم | 150 kb |

| فرمت فایل | ورد (Word) |

| موارد استفاده | پایان نامه (جهت داشتن منبع معتبر داخلی و خارجی ) ، پروپوزال ، مقاله ، تحقیق |

نقد و بررسیها

هنوز بررسیای ثبت نشده است.

نقد و بررسیها

هنوز بررسیای ثبت نشده است.